「がん」という言葉を聞くと、多くの人が不安を感じるかもしれません。

日本では、2人に1人が一生のうちにがんを経験するといわれています。医療の進歩により、がんは「治せる病気」になりつつありますが、治療には時間もお金もかかります。そして、その負担は本人だけでなく、家族の生活にも大きな影響を与えることがあります。

私が診療をしている中で、病気と向き合って治療を考える一方で

金銭面のことに関してはそこまで詳しいわけではなく、医療事務の方や看護師さんに頼ることが多々あります。

いろいろな制度がある中で、今回は「がん保険」に注目してみました!!!!

「本当に必要なの?」「普通の医療保険で十分じゃない?」と疑問に思う方もいるでしょう。

しかし、がん保険は治療に専念できる安心感を与えてくれる心強い備えでもあります。

「がんになったとき、自分や家族を守る準備」として、ぜひ一緒に考えてみましょう。

第1章 がん治療にかかるお金

がんの治療には公的医療保険が適用されますが、それでも「思った以上にお金がかかる」と感じる方は少なくありません。

その理由を大きく3つに分けてご紹介します。

1. 健康保険があっても高額になるケース

- 入院・通院が長引くと自己負担額が積み重なる

- 先進医療は保険の対象外になることが多く、全額自己負担

- 数十万円〜数百万円にのぼることもある

2. 高額な薬剤費

- 抗がん剤

- 分子標的薬

- 免疫チェックポイント阻害薬

これらは効果が期待される一方で非常に高額です。

外来治療で長期間使う場合、毎月の負担が続き、経済的な不安につながります。

3. 見えない出費

- 通院のための交通費や食費

- 家族の付き添いによる時間や費用の負担

- 仕事を休むことで収入が減少するリスク

- 特に自営業・フリーランスでは生活に直結する大きな問題

第2章 がん保険のメリット

がん治療の経済的な負担を軽減するために、がん保険は大きな役割を果たします。

ここでは、その代表的なメリットを3つご紹介します。

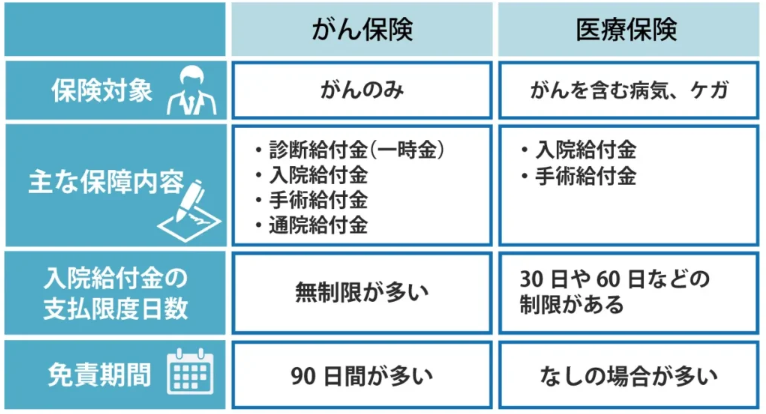

1. 高額療養費制度でカバーしきれない部分を補える

- 公的医療保険や高額療養費制度を利用しても、先進医療や差額ベッド代などは対象外

- がん保険に加入しておくことで、こうした自己負担部分をカバーできる

2. 一時金タイプなら自由に使える

- がんと診断された時にまとまった金額を受け取れる「一時金タイプ」の保険もある

- 受け取ったお金は治療費だけでなく、生活費や住宅ローン返済、子どもの教育費などにも使える

- 「治療中も普段通りの生活を維持する」ための大きな支えになる

3. 精神的な安心感を得られる

- 「備えがある」という安心感は、患者さんやご家族にとって大きな意味を持つ

- 経済的な不安が少ない分、治療に専念しやすくなる

- 医師の立場から見ても、安心して治療に取り組める患者さんは前向きに過ごせていることが多い

第3章 がん保険の注意点

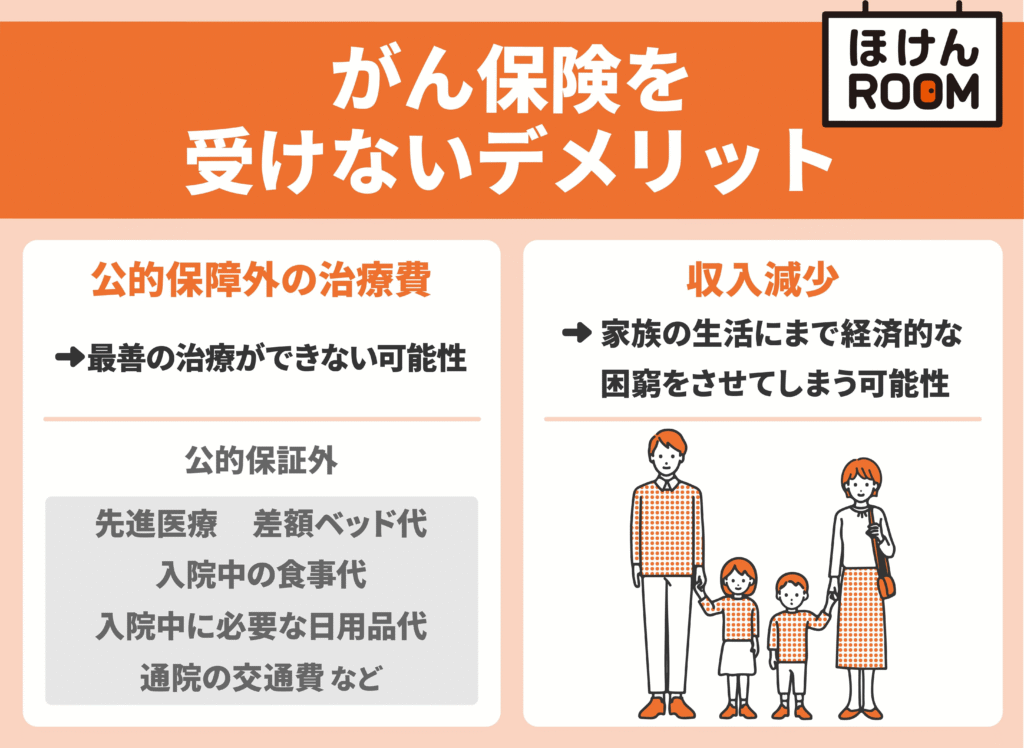

がん保険は心強い備えになりますが、すべての人にとって「必ず必要」というわけではありません。加入を検討する際には、いくつかの注意点を理解しておくことが大切です。

1. 医療保険ですでに十分カバーされている人は不要な場合も

- すでに医療保険に加入していて入院・通院の保障が手厚い人は、がん保険を重ねて持つ必要がないケースもあります。

- 自分の保険内容を確認し、保障が重複していないかをチェックすることが大切です。

2. 加入時の年齢や既往歴で保険料が大きく変わる

- がん保険は、若いうちに加入した方が保険料が安く済む傾向があります。

- 一方で、既往歴(過去の病気や治療歴)があると加入が難しくなったり、保険料が高額になる場合があります。

- 「加入するなら早めに」が基本です。

3. すべての治療に対応しているわけではない

- がん保険は万能ではなく、保障対象外の治療も存在します。

- 特に気をつけたいのが、先進医療への対応。特約をつけなければカバーされないことが多いです。

- 加入前に、自分が希望する治療法が保障対象かどうかを確認することが重要です。

まとめ

がん保険は「入っていれば安心」ではなく、自分の生活や既存の保障とどうバランスをとるかがポイントです。

内容をよく理解して選べば、無駄なく安心を手に入れることができます。

第4章 がん保険が「特に役立つ人」

がん保険はすべての人に必須というわけではありません。

しかし、生活環境や働き方によっては「入っていて良かった」と実感できるケースがあります。

1. 家族を養っている人

- 治療中に働けなくなると、収入減少がそのまま家計に直結します。

- 特に住宅ローンや子どもの教育費がある場合、がん保険の給付金が大きな支えとなります。

- 家族に安心を残せるという意味でも価値があります。

2. 自営業やフリーランスで収入の保証が少ない人

- 会社員であれば「傷病手当金」などの制度が利用できますが、自営業やフリーランスにはこうした保障が基本的にありません。

- 働けなくなると、そのまま収入がゼロになるリスクがあります。

- がん保険による一時金や給付金が、生活を維持する大きな力となります。

3. 遺伝的リスクや生活習慣によるリスクが高い人

- 親族にがんの既往がある場合や、喫煙・飲酒などの生活習慣によって、がんのリスクが高まることがあります。

- 自分のリスクを理解したうえで、早めに備える選択肢としてがん保険が役立ちます。

まとめ

がん保険は「誰にでも必要」ではなく、自分や家族の状況に応じて価値が高まる保険です。

特に、収入減が直ちに生活を脅かす人や、リスクの高い人にとっては強い味方となります。

まとめ

がん保険は「誰にでも絶対必要」というものではありません。

しかし、生活に直結する収入リスクを抱える人や、リスクの高い人にとっては大きな安心材料になります。

経済的な不安を減らすことで、治療に専念でき、前向きに日々を過ごすことができます。

そして何より「備えがある」という安心感は、患者さんとご家族にとってかけがえのない支えとなります。

👉 一度、自分や家族の生活に照らして、「もしもの時に必要かどうか」を考えてみてください。

がん保険は、未来の安心をつくるためのひとつの選択肢です。

KOY