保険にはいろいろな種類がありますが、中でも「がん保険」と「医療保険」は名前が似ていて、違いが分かりにくいものです。

「どちらに入ればいいの?」「両方必要なの?」と悩んだことがある方も多いのではないでしょうか。

がんは日本人の2人に1人がかかると言われるほど身近な病気であり、治療には長い期間や高額な費用がかかることもあります。一方で、がん以外にも心筋梗塞や脳卒中、入院や手術が必要になる病気は数多く存在します。

そこで今回は、がん保険と医療保険の違いを分かりやすく整理し、自分や家族にとってどちらが必要なのか考えるヒントをお伝えします。

医療保険とは?

医療保険とは、病気やケガで入院や手術をしたときの費用をカバーしてくれる保険です。

がんだけでなく、心筋梗塞や脳卒中といった命に関わる病気、さらには交通事故によるケガまで、幅広いケースに対応しています。

主な給付内容としては、

- 入院した日数に応じて受け取れる「入院給付金」

- 手術を受けた際に支払われる「手術給付金」

- 退院後の通院に対して支給される「通院給付金」

などがあります。

医療保険のメリットは、こうした**“あらゆる病気やケガ”に備えられる安心感**です。

突然の入院や高額な医療費に直面したときでも、経済的な負担をぐっと減らしてくれるため、多くの人が加入を検討する基本的な保険といえるでしょう。

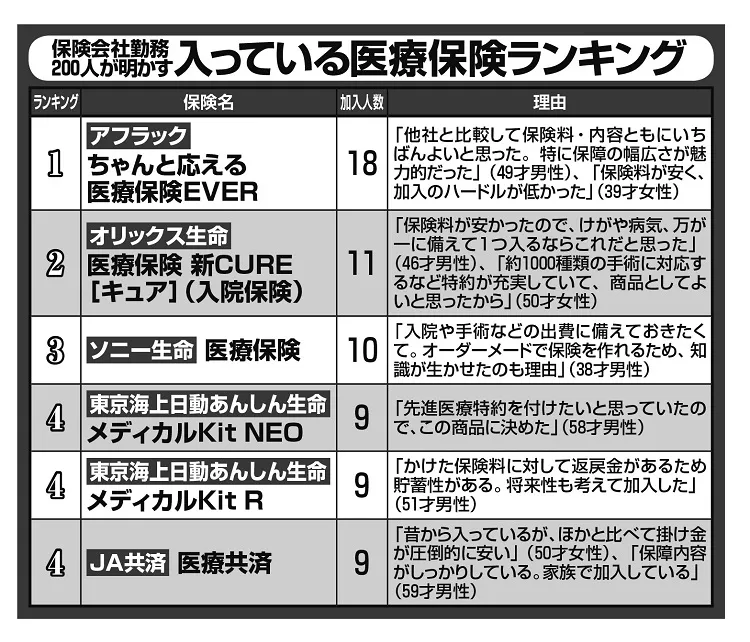

人気医療保険ヒット商品のまとめ

| 商品名 | 主な特徴・人気の理由 |

|---|---|

| 終身医療保険 プレミアムZ(チューリッヒ生命) | プロ推しの高評価。低価格で保障の幅が広い、手続きが簡単。 ナビナビ保険15株式会社ほけんのぜんぶ |

| なないろメディカル 礎(なないろ生命) | 多くのランキングで上位。先進医療特約や通院保障が充実。持病があっても検討しやすい。 保険市場ナビナビ保険保険とみらい |

| はなさく医療(はなさく生命) | 人気申込ランキング上位。日帰り入院から保障、女性特化オプションあり。 ほけんのコスパ保険とみらいプレス |

| 新メディフィットA(メディケア生命) | 人気ランキング第1位。他と比べて保険料がリーズナブルで特に短期入院に強い。 プレスリリース・ニュースリリース |

| 終身医療保険 Neo(SBI生命) | ネット申込数が多く、幅広いニーズに対応する柔軟性が支持されています。 保険市場 |

| じぶんへの保険3(ライフネット生命) | ネット保険らしい手軽さとわかりやすさが好評。保険市場 |

| ネオdeいりょう(ネオファースト生命) | 費用が比較的安く、保障がバランス良い終身タイプ。人気上位商品。 |

がん保険とは?

当ブログ記事:がん保険の魅力

がん保険は、その名のとおり**「がん」に特化した保険**です。

一般的な医療保険が病気やケガ全般をカバーするのに対し、がん保険は「がんと診断されたとき」や「がんの治療にかかる費用」に重点を置いて保障してくれます。

主な給付内容には、

- がんと診断された時点で受け取れる「診断給付金」

- 抗がん剤や放射線治療など、長期にわたる治療費をサポートする保障

- 入院した場合の「入院給付金」

などがあります。

特に特徴的なのは、がんと診断された段階でまとまった給付金が支払われるケースが多いことです。治療開始時に一時金を受け取れることで、高額になりやすい初期費用や治療継続に伴う生活費の不安を和らげられます。

がん保険の最大のメリットは、がん治療に伴う経済的な負担に備えやすいことです。日本では2人に1人が一生のうちにがんを経験すると言われており、そのリスクに対して集中的に準備できる点が、多くの人が加入を検討する理由になっています。

人気商品まとめ・特徴

| 保険商品名 | 特徴・注目ポイント |

|---|---|

| がん保険 ダブルエール(ライフネット生命) | 診断一時金+治療費・収入減少をダブルカバー。先進医療対応 TMN安心プレミアム優待倶楽部+保険 |

| FWDがんベスト・ゴールド | 診断時に最大300万円支給、一生涯保障・年1回給付可能 プレミアム優待倶楽部 |

| アクサダイレクトのがん終身 | 診断一時金に加え、がん3大治療対応の特約あり。上皮内新生物も満額保障 プレミアム優待倶楽部 |

| メディフィットがん保険(メディケア生命) | 保険料が加入時から変動しない。治療保障が豊富でカスタマイズも可能 プレミアム優待倶楽部 |

| 終身ガン治療保険プレミアムZ(チューリッヒ生命) | 終身タイプで通院治療など現代医療に対応。保険期間の安心感と治療実態にマッチ 株式会社サリバテック保険とみらい |

がん保険と医療保険の違いを整理

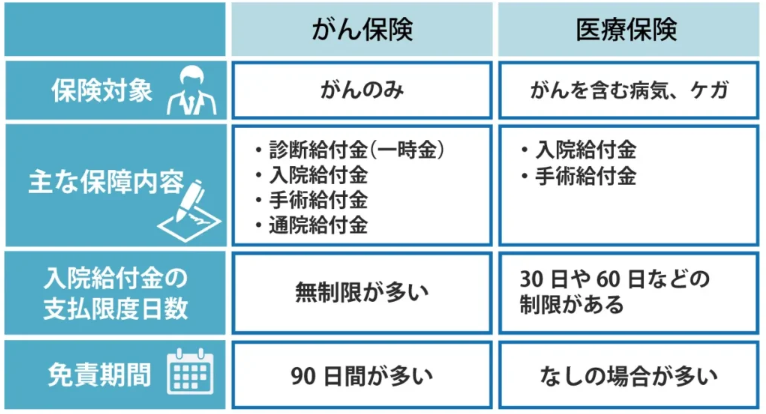

ここまで読んでいただくと、医療保険は“幅広い病気やケガに対応する保険”、**がん保険は“がんに特化して手厚く保障する保険”**という違いが見えてきます。

- 医療保険は、がん以外にも心筋梗塞や脳卒中、ケガによる入院・手術など、さまざまなリスクをカバーできるのが強みです。

- 一方でがん保険は、診断一時金や治療費補助など、がん治療に必要な費用を重点的にサポートしてくれるのが特徴です。

分かりやすく整理すると次のようになります。

| 項目 | 医療保険 | がん保険 |

|---|---|---|

| 対象範囲 | 病気・ケガ全般 | がんに限定 |

| 主な給付 | 入院給付金、手術給付金、通院給付金 | 診断給付金、抗がん剤・放射線治療の補助、入院給付金 |

| 特徴 | 幅広いリスクに対応 | がんと診断された時点でまとまった給付金が出ることが多い |

| メリット | 急な病気やケガにも幅広く備えられる | 高額・長期になりやすいがん治療に集中して備えられる |

つまり、「医療保険=オールラウンドの守り」、**「がん保険=がんに特化した専門守備」**とイメージすると分かりやすいでしょう。

どう選べばよいか?

「がん保険」と「医療保険」のどちらを選ぶべきかは、人それぞれの状況や考え方によって変わります。大切なのは、“自分にとって一番必要なリスクは何か”を考えることです。

悩んでいる方へのヒントをいくつか挙げてみます。

- ライフステージで考える

若い方や子育て世代は、万が一の事故や急病にも対応できる「医療保険」を優先するのがおすすめです。

一方、40代以降はがんのリスクが高まるため、がん保険をプラスして安心を強化する方も多いです。 - 家族歴や体質で考える

親や兄弟にがんを経験した方がいる場合は、がん保険を重視するのも合理的です。 - 経済的な安心度で考える

貯金や収入で医療費をある程度カバーできる方は「がんに特化」した備えを、貯金が少ない方は「医療保険」で幅広い病気やケガに対応するのが安心です。 - 両方の組み合わせもアリ

実際には、医療保険でベースを固めつつ、がん保険を追加する人が多いです。両方をうまく組み合わせることで「幅広く」+「がんに強い」備えができ、安心感はさらに高まります。

最後に、完璧な保険の形は人によって違います。大事なのは「保険に入ること」よりも、「自分が安心して暮らせる選択をすること」です。保険はあくまで人生を支えるツール。**“どんな未来に備えたいか”**を考えることが、迷いを減らす一番の近道です。

まとめ

がん保険と医療保険は、名前が似ていて混同されやすいですが、実は役割が大きく違います。

- 医療保険は、病気やケガ全般に幅広く対応できるオールラウンド型。

- がん保険は、がんに特化して手厚くサポートする専門型。

どちらを選ぶかは、ライフステージ・家族歴・経済状況などによって異なります。

大切なのは「自分や家族にとってどんな備えが必要か」を考え、それに合った保険を選ぶことです。

保険は、もしもの時の不安を和らげ、安心して日々を過ごすための“心の支え”でもあります。

この記事が、あなたやご家族にとってより良い選択をするヒントになれば嬉しいです。

KOY

当ブログ他記事: