お金のことは気になりつつも、「忙しくてなかなか勉強できない…」という方は多いのではないでしょうか。

実は、私たち医師も同じです。

日々の診療や研究に追われる中で、資産形成を考える時間は限られています。

だからこそ大切なのは、「手間をかけず、長く続けられる仕組み」を持つこと。

その代表格が NISA(ニーサ) です。

NISAは、投資で得られる利益にかかる税金がゼロになる国の制度。

聞いたことはあっても、仕組みやメリットを詳しく知らない方も少なくないと思います。

今回は、まだ投資を始めていない方や新社会人の方に向けて、NISAの基本と活用法を解説していきます!

第1章:なぜNISAをするべきなのか

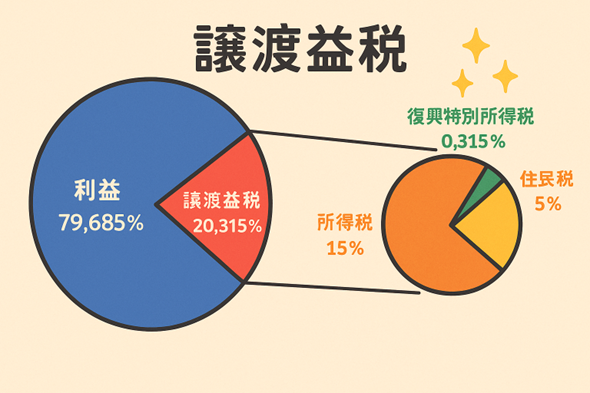

1. 投資の利益には税金がかかる

株や投資信託などで利益が出た場合、通常は約20%の税金がかかります。

例えば100万円の利益を出しても、税金で20万円が引かれてしまい、手元には80万円しか残りません。

これが積み重なると、将来の資産形成に大きな差が出てしまいます。

2. NISAなら利益がまるごと手元に残る

NISA(少額投資非課税制度)を使うと、投資で得られた利益に税金がかかりません。

つまり、先ほどの例で100万円の利益を出したら、そのまま100万円すべてを自分の資産にできるのです。

これは「税金を払わなくていい」というシンプルだけど非常に強力な仕組みで、資産を効率よく増やすための第一歩になります。

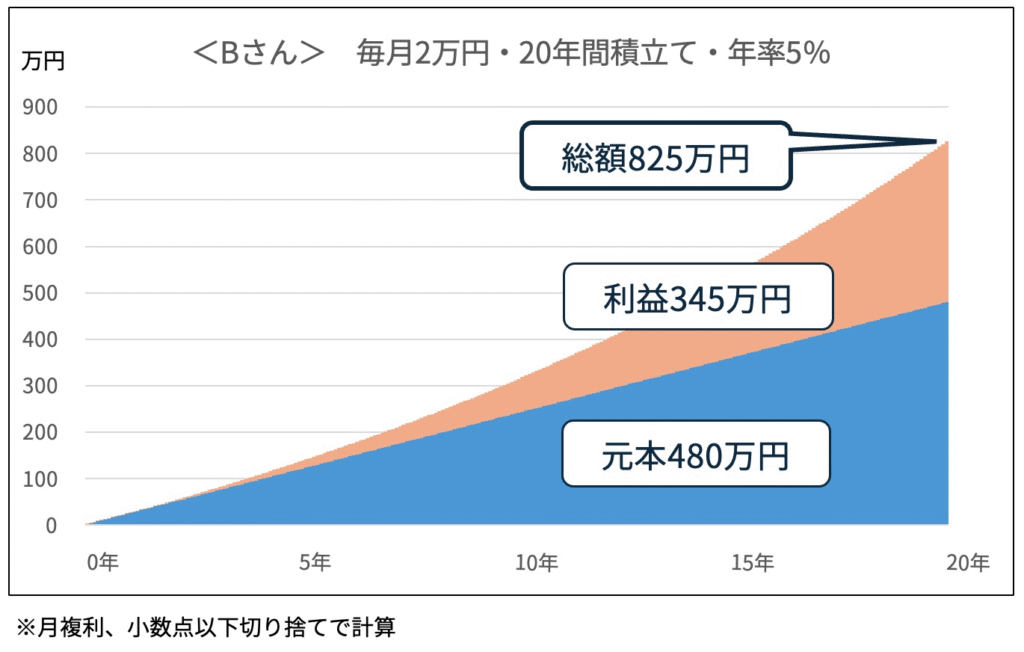

3. 複利の力を最大限に活かせる

NISAの非課税枠で投資を続けると、利益をそのまま再投資できます。

税金で差し引かれない分、元本がより大きくなり、複利の効果が加速します。

これは長期投資をするうえで非常に大きなメリットです。

4. 誰でも始めやすい制度

「投資は怖い」と思う方もいるかもしれませんが、NISAは国が用意した制度で、証券会社や銀行で簡単に始められます。

しかも、少額からコツコツ積み立てられる仕組みが整っているので、投資初心者でも安心して活用できます。

第2章 データから見る「NISAをすべき理由」

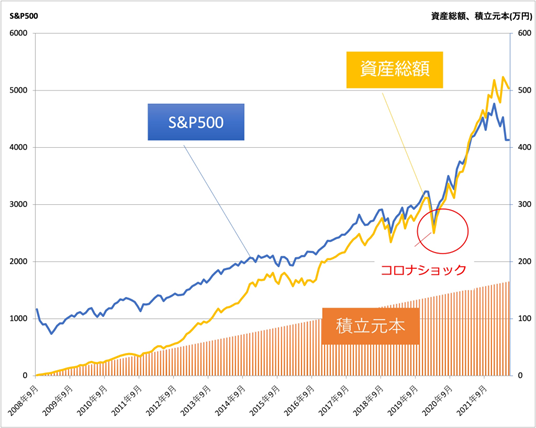

1. 長期積立で複利の力を実感

- このグラフでは、たとえ暴落があっても、継続して投資を続ければ着実に資産が増加している様子が確認できます。

- 非課税制度であるNISAを使うことで、税金の影響を受けず、複利運用の威力を最大限活かせます。

2. 具体的な数字で見る成長率の大きさ

- 米ナスダックのSPDR S&P500 ETF(SPY)に毎月500ドルを20年間投資すると、元本12万ドルが約37.5万ドルに増えるという例があります(利益:約25.5万ドル)ナスダック。

- 日本円で同様に月5万円を投資すると、単純換算で約750万円の元本が2,250万円以上になるボリューム感。実際の為替や手数料、税金は考慮されていませんが、イメージとして非常にわかりやすい数字です。

3. 歴史的にも強い長期リターン

- S&P500の過去の平均年間リターンは約9.96%、インフレ調整後でも約6.69%とされていますInvestopediaNerdWallet。

- 投資シミュレーターも活用すれば、設定した金額と期間、想定リターンを入力して試算できるので、読者が自分でイメージを描く際にも非常に役立ちますNerdWalletCapitalGroup NACG。

まとめ:なぜNISAから始めるべき?

| 理由 | 内容 |

|---|---|

| 税制優遇で非課税メリット | NISAで得た利益は非課税。投資効率が格段に向上。 |

| 積立&長期で複利効果を最大化 | 相場の上下を乗り越えて、成長が続く力強さ。 |

| 誰でも始めやすく続けやすい | 月々定額の積立が可能。少額からでもコツコツ継続が可能。 |

| 実際の数字でも証明されている | 月5万円の積立でも、20年で元本の2〜3倍に成長する可能性あり。 |

第3章:NISAの仕組み

1. NISAとは?

NISA(ニーサ)は「少額投資非課税制度」のことです。

通常、株や投資信託で得た利益には約20%の税金がかかりますが、NISAを使うとその利益が非課税になります。

2. どんな制度?

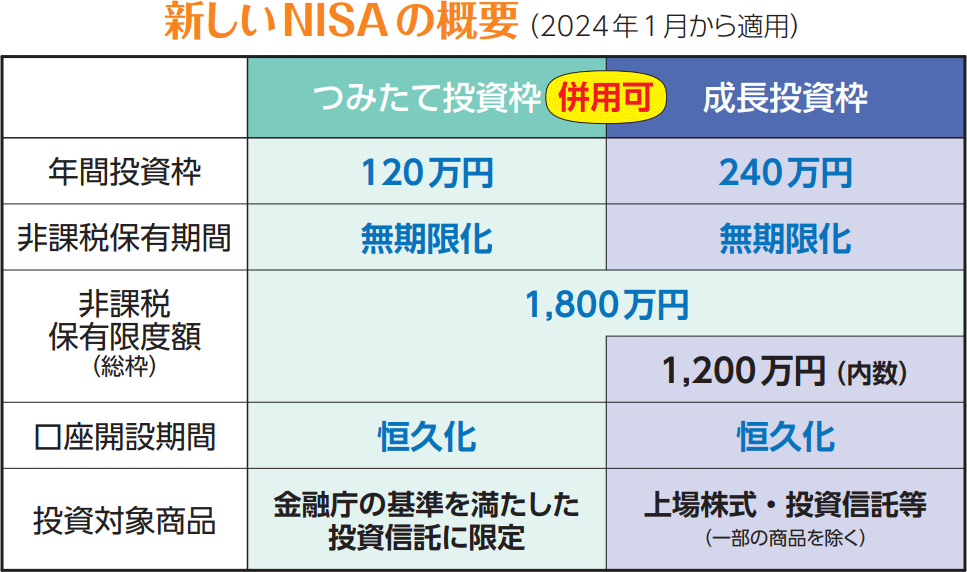

2024年から始まった「新NISA」は、以下のような特徴があります。

- 非課税で投資できる枠が拡大

年間360万円まで、最長で無期限の非課税運用が可能。 - 2つの枠がある

- つみたて投資枠:年間120万円(インデックスファンドなど、長期運用向けの商品)

- 成長投資枠:年間240万円(株式やETFなど、幅広い商品)

- 合計で1,800万円まで非課税で投資可能

生涯投資枠が決まっており、その中で自由に使える仕組みです。

3. 誰でも簡単に始められる

証券会社や銀行でNISA口座を開設すれば、普通の投資と同じように利用できます。1人1口座のみ、20歳以上なら誰でも始められます。

| 項目 | 内容 |

|---|---|

| NISAとは | 少額投資非課税制度。投資の利益に通常かかる約20%の税金がゼロになる。 |

| 新NISAの特徴(2024年~) | 年間最大360万円、非課税で投資可能。非課税期間は無期限。 |

| 投資枠の内訳 | – つみたて投資枠:年間120万円(長期・積立・分散向け商品) – 成長投資枠:年間240万円(株式・ETFなど幅広い商品) |

| 生涯投資枠 | 最大1,800万円まで非課税で投資できる。 |

| 利用条件 | 1人1口座のみ。20歳以上なら誰でも利用可能。証券会社や銀行で開設可能。 |

| メリット | 税金ゼロで投資でき、複利効果を最大限活かせる。 |

第4章:どの証券会社で始めるべきか

1. 証券会社選びが重要な理由

NISAは「どこで口座を開設しても非課税」という点では同じです。

しかし、取り扱う商品数や手数料、使いやすさは証券会社によって大きく違います。

自分に合った証券会社を選ぶことが、長期的に安心して投資を続けるための第一歩です。

2. 主な証券会社の特徴

| 証券会社 | 特徴 | 向いている人 |

|---|---|---|

| SBI証券 | 商品数が豊富。投資信託の取り扱い数はトップクラス。積立設定も柔軟。 | 幅広い商品から選びたい人 |

| 楽天証券 | 楽天ポイントで投資が可能。楽天経済圏を利用している人には特に有利。 | 楽天カードや楽天市場をよく使う人 |

| マネックス証券 | 米国株に強く、先進的なツールが充実。 | 海外株に挑戦したい人 |

| 松井証券 | シンプルで初心者向け。サポートが手厚い。 | 投資初心者で安心感を重視する人 |

| ネット銀行系(auカブコム証券など) | 自社ポイントと連携してお得に。 | 自分が利用している銀行とまとめたい人 |

3.証券会社を選ぶときのポイント

| ポイント | チェックする内容 | メリット |

|---|---|---|

| 手数料の安さ | 信託報酬が低い投資信託を扱っているか | 長期投資でコストが抑えられ、リターンが増える |

| 使いやすさ | アプリやWebの操作が直感的か、見やすいか | 忙しくてもストレスなく管理できる |

| ポイント連携 | 楽天ポイントやTポイントなど普段使うポイントが投資に使えるか | 日常の買い物が投資につながる |

| サポート体制 | 電話・チャットなどで気軽に相談できるか | 初心者でも安心して利用できる |

第5章:NISAを始めるステップ

簡単ですが、NISAを始めるステップを紹介します。

個人的にはYoutube動画を見ながら開設することを強くお勧めします。

1. 証券会社を選ぶ

まずは自分に合った証券会社を選びます。

👉 ポイントは「手数料」「使いやすさ」「ポイント連携」「サポート体制」。

(迷ったらSBI証券か楽天証券が定番です!)

2. NISA口座を開設する

- マイナンバーカード、本人確認書類(免許証など)、銀行口座を用意

- ネットで申込フォームに入力 → 郵送またはオンラインで手続き完了

- 口座開設には1〜2週間ほどかかることもあります

3. 入金する

証券口座に銀行口座からお金を移します。

👉 余裕資金の中から「毎月の積立に回せる金額」を設定すると安心。

4. 投資商品を選ぶ

- 初心者なら「インデックス投資信託」がおすすめ

(例:S&P500、全世界株式インデックス=オルカン) - 手数料の低い投資信託を選ぶのが基本です。

5. 積立設定をする

- 毎月一定額を自動で積み立てる設定をすれば、ほったらかしでOK

- 金額は無理のない範囲で(例:毎月1〜5万円)

- 長期で続けることが最大の武器です

最後に・・・

NISAは「投資の利益がそのまま自分の資産になる」という、とてもシンプルで力強い制度です。

特別な知識や大きな資金がなくても、少額から安心して始められます。

医師や医療従事者のように日々忙しく働いている人にとっても、NISAは大切な味方になります。

時間をかけて勉強し続けるのは難しくても、仕組みを一度つくってしまえば、自動で資産形成を続けることができるからです。

また、今の時代は物価高が続いており、現金だけで資産を持っていると「実質的に目減りしてしまう」リスクがあります。

だからこそ、現金を貯めるだけでなく、投資を通じて長期的に資産を守り育てていく視点が大切です。

一般の方にとっても、将来の安心をつくる第一歩として「まずは勉強し、少額でも始めてみる」ことをおすすめします。

「知っている」だけでは資産は増えません。

小さな一歩を踏み出すことで、未来の安心につながります。

この記事が、その一歩を踏み出すきっかけになれば幸いです。

KOY