資産形成シリーズ第②弾では「NISA」を取り上げ、自由度が高く誰にでも取り組みやすい制度としてご紹介しました。

今回の第②弾では、もう一つの大きな柱である 「iDeCo(個人型確定拠出年金)」 を解説します。

iDeCoは「老後資金づくり」と「節税効果」という二つの側面を持ち、メリットが期待できる制度です。

一方で「60歳まで原則引き出せない」という制約もあるため、仕組みを理解した上で計画的に活用することが重要になります。

この記事では、iDeCoの基本からメリット・デメリット、さらにNISAとの使い分け方まで、医師の視点を交えて整理していきます。

2025年の最新情報も踏まえながら、これから資産形成を進める上で「どのようにiDeCoを活用するか」を一緒に考えていきましょう。

第1章:iDeCoとは? ~個人型確定拠出年金の仕組み~

iDeCo(イデコ)は 「個人型確定拠出年金」 の略称で、国が用意した私的年金制度のひとつです。

公的年金に“上乗せ”する形で、自分自身で老後資金を積み立てていく仕組みと言えます。

特徴は大きく3つあります。

- 自分で掛金を拠出する

毎月決まった金額を積み立て、60歳になるまで継続していきます。掛金の上限は職業や年金制度の区分によって異なり、勤務医・開業医で差があります。

- 運用方法を自分で選ぶ

拠出した掛金は、投資信託や定期預金、保険商品などの中から自分で運用先を選びます。つまり「自分の老後資金を自分で運用する」点が特徴です。

- 受け取りも自分で決める

原則60歳以降に受け取りが可能で、一時金として受け取るか、年金のように分割して受け取るかを選べます。

また、iDeCoの最大の魅力は「税制優遇」です。

- 掛金は 全額が所得控除 の対象となり、所得税・住民税が軽減されます。

- 運用で得た利益も 非課税 で再投資されます。

- 受け取り時も 退職所得控除や公的年金等控除 を利用でき、通常の課税より有利になります。

このように、iDeCoは「税制メリットをフルに活かしながら、老後資金を準備する仕組み」として設計されています。

ただし「60歳まで原則引き出せない」という制約があるため、短期的に使う予定のない資金を充てることが大切です。

iDeCoの仕組みまとめ

| 項目 | 内容 | ポイント |

|---|---|---|

| 制度名 | iDeCo(個人型確定拠出年金) | 公的年金に“上乗せ”する私的年金制度 |

| 掛金 | 自分で拠出(毎月積立) | 職業・年金区分ごとに上限あり(勤務医と開業医で異なる) |

| 運用 | 投資信託・定期預金・保険商品などから選択 | 自分で運用方法を決める |

| 受取 | 原則60歳以降に一時金または年金形式で受取 | 受取方法を選べる |

| 税制優遇① | 掛金が全額「所得控除」 | 所得税・住民税が軽減される |

| 税制優遇② | 運用益が「非課税」 | 通常の投資と比べ大きなメリット |

| 税制優遇③ | 受取時に「退職所得控除」や「公的年金等控除」 | 税負担が軽減される |

| 注意点 | 60歳まで原則引き出せない | 流動性が低いので余裕資金で利用することが大切 |

第2章:メリットとデメリット

iDeCoは「老後資金の準備」と「税制優遇」という強力な魅力を持っていますが、一方で制約もあります。ここでは医師の立場から見たメリットとデメリットを整理してみましょう。

メリット

- 掛金が全額所得控除になる

iDeCoに拠出した掛金は、すべて所得控除の対象となります。

高所得者である医師の場合、税率が高いため節税効果も大きく、年間で数十万円規模の税金が軽減されることもあります。 - 運用益が非課税

通常、投資信託などで得られた利益には20.315%の税金がかかりますが、iDeCoでは非課税で再投資できます。長期運用するほど、この差は大きな効果を生みます。 - 受取時にも税制優遇がある

退職金として一括受取する場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用され、通常よりも税負担が軽くなります。 - 強制的に老後資金を積み立てられる

自動的に毎月積立てる仕組みのため、「気づけば老後資金が確実に貯まっている」という安心感を得られます。

デメリット

- 60歳まで原則引き出せない

途中でお金が必要になっても引き出すことはできません。流動性が低いため、余裕資金を充てる必要があります。 - 手数料がかかる

iDeCoは加入・運用に際して毎月の手数料がかかります。金額自体は大きくありませんが、長期的には差となるため意識が必要です。 - 投資先が限定される

NISAに比べて商品ラインナップは少なく、自由度が低めです。運用の幅を広げたい人には物足りなく感じることもあります。 - 将来の制度変更リスク

年金制度の一環であるため、将来的に制度内容が見直される可能性もゼロではありません。

まとめ

iDeCoは「老後の資金形成」と「節税」を同時に叶えてくれる非常に魅力的な制度です。

ただし、流動性が低い点や手数料、運用商品の制限などを理解した上で利用することが大切です。

特に医師にとっては、所得控除の恩恵が大きく「節税+資産形成」を効率的に実現できる手段と言えるでしょう。

iDeCoのメリットとデメリット

| 区分 | 内容 | 医師にとってのポイント |

|---|---|---|

| メリット① | 掛金が全額所得控除 | 高所得者ほど節税効果大。年間数十万円規模の節税も可能 |

| メリット② | 運用益が非課税 | 通常20.315%課税 → iDeCoならゼロ。長期で大きな差に |

| メリット③ | 受取時も税制優遇 | 一時金なら退職所得控除、年金形式なら公的年金等控除が使える |

| メリット④ | 老後資金を強制的に積立可能 | 自動積立により「確実に老後資金が貯まる」安心感 |

| デメリット① | 60歳まで原則引き出せない | 流動性が低いため、余裕資金で利用する必要あり |

| デメリット② | 手数料がかかる | 毎月一定額。長期では総額も意識すべき |

| デメリット③ | 投資商品が限定される | NISAに比べ商品ラインナップが少ない |

| デメリット④ | 制度変更リスク | 年金制度の一部のため、将来的な制度改正の可能性あり |

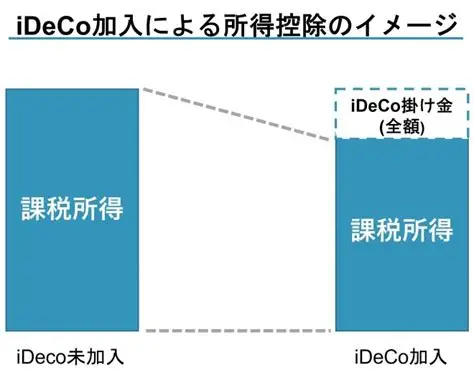

第3章:掛金全額所得控除とは?

iDeCoの最大のメリットのひとつが、「掛金が全額所得控除の対象になる」 という仕組みです。

これはつまり、毎月積み立てている金額を、そのまま「課税される所得から差し引ける」ということを意味します。

具体例で考えてみましょう

例えば、年間所得が600万円の人が、iDeCoで 年間27万6,000円(毎月23,000円) を積み立てたとします。

この場合、「600万円」ではなく「600万円-27万6,000円=572万4,000円」に対して税金が計算されます。

つまり、IDECOの掛金の分がそのまま税金から引かれるわけではありませんが、

掛金の分だけ課税所得が減り、その結果として所得税や住民税が安くなる という仕組みです。

第4章:NISAとどう使い分ける?

資産形成を考える上で、「NISA」と「iDeCo」はどちらも強力な制度です。

ただし、それぞれの特徴は大きく異なります。

まず NISA は、投資で得た利益が非課税になる制度で、いつでも売却して現金化できるという「流動性の高さ」が魅力です。

投資先の商品ラインナップも幅広く、自分のライフプランに合わせて自由に資産を運用することができます。

そのため、中期的な資産形成や将来の選択肢を広げるための資金作り に向いています。

一方で iDeCo は、60歳まで原則引き出せないという制約があるものの、掛金が全額所得控除となり、運用益や受取時にも税制優遇があるため、節税効果は圧倒的 です。

老後資金を着実に積み立てる「土台」としての役割を担うのがiDeCoです。

そのため、二つをどのように活用するかが重要になります。おすすめの戦略は、

「まずはNISAで流動性を確保しつつ、余力があればiDeCoで老後資金を固める」 という併用方法です。

このように両者をバランスよく活用すれば、将来の安心と柔軟性の両方を手に入れることができます。

NISAとiDeCoの比較

| 項目 | NISA | iDeCo |

|---|---|---|

| 流動性 | 高い(いつでも売却・引き出し可能) | 低い(60歳まで原則引き出せない) |

| 税制メリット | 運用益が非課税 | 掛金全額が所得控除+運用益非課税+受取時も控除あり |

| 投資自由度 | 高い(株式・投資信託など幅広い商品) | 限定的(投資信託・定期預金・保険商品など) |

| 利用目的 | 中期~自由な資産形成 | 老後資金の土台づくり |

| 年間投資上限額 | 年間360万円(つみたてNISAは年間120万円) | 職業区分で異なる ・勤務医:27.6万円(月2.3万円) ・開業医:81.6万円(月6.8万円) |

| 向いている人 | 教育資金・住宅資金・将来の選択肢を増やしたい人 | 老後資金を確実に準備しつつ節税したい人 |

| おすすめ戦略 | まず活用すべき制度(流動性重視) | 余力があれば並行して利用(節税+老後資金重視) |

まとめ

資産形成シリーズ第③弾として「iDeCo」を取り上げました。

iDeCoは「掛金全額所得控除」「運用益非課税」「受取時の税制優遇」といった三重のメリットを持ち、老後資金を着実に積み立てる強力な仕組みです。特に所得の高い方にとっては、節税効果が非常に大きな制度と言えるでしょう。

一方で「60歳まで引き出せない」という制約があるため、短期的な資金には向きません。

そこで、NISAで流動性のある資産形成を行いながら、余力をiDeCoに回す という使い分けが、バランスの取れた戦略になります。

老後への備えをしながら、日々のライフプランにも柔軟に対応できるように、NISAとiDeCoを上手に組み合わせていきましょう。

KOY

当ブログ他記事:#7119とは!?, 資産形成シリーズ②/NISAとは!?